从2200万辆峰值到1400万辆:数据拆解中国私人汽车市场的存量博弈

我第一次系统性地研究中国私人汽车新增数据时,得益于一位前辈的建议:把所有数字按时间线排列,你会发现市场有自己的呼吸节奏。那是2015年,我刚入行不久,数据摆在眼前,震撼之余,更多的是困惑——为什么某些年份会爆发式增长?为什么某些节点会突然转向?

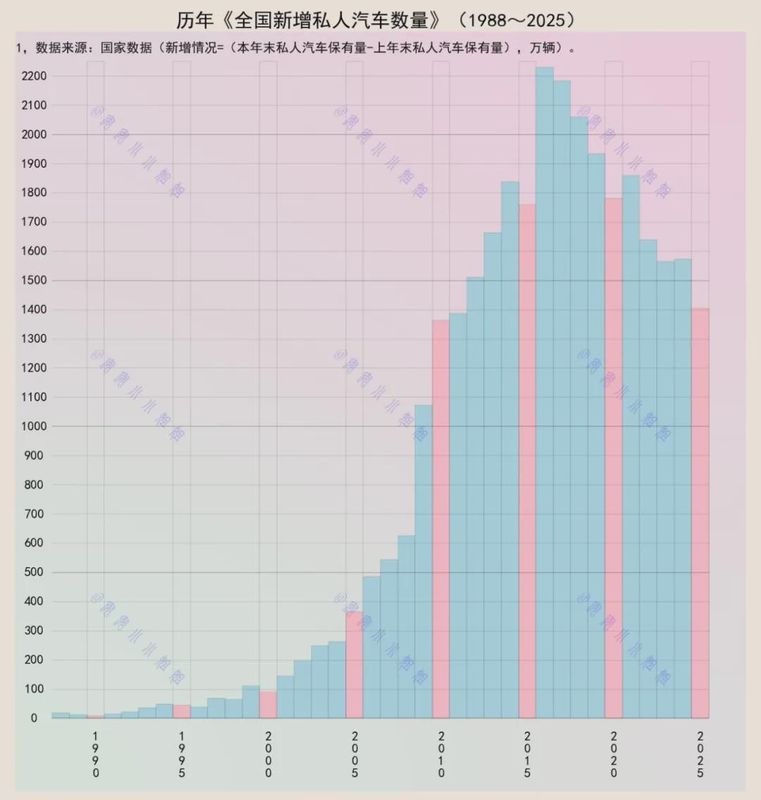

数据回溯:四个阶段的增长曲线

1988年的起点是十余万辆,这个数字在当时的语境下,意味着私人汽车几乎是奢侈品,普通人根本不敢想。90年代爬坡缓慢,到1999年才勉强摸到百万辆门槛。这十年是萌芽期,合资品牌刚进来,车价高得离谱,路也没修几条,买车的人凤毛麟角。

真正的转折点是2000年入世。关税降了,产能上去了,国产车开始崛起,价格战打得火热。2000年破百万,2005年逼近400万,五年翻了将近四倍。我记得有前辈说过,那几年4S店开一家火一家,客户进店不问配置先问有没有现车。

峰值时刻:1800万辆的天花板

2008年之后的黄金期不用多说了。4万亿刺激、购置税减半、汽车下乡,三四线城市购买力被彻底激活。2009年破千万,2014年前后摸到1800万辆的历史高点,峰值甚至冲到2200万辆。那几年业内流行一句话:只要有车就不愁卖,经销商躺着赚钱的时代。

但数据不会骗人。2015年之后虽然维持在1800万辆高位,增长曲线已经走平。一二线城市饱和了,限购限行政策收紧,存量市场的特征开始显现。

回落真相:需求、供给与社会的三重挤压

2021年是分水岭。疫情短暂冲击后反弹,但随后就是持续下行。2024年1600万辆,2025年预计只有1400万辆,恰好与2011年持平。

这不是市场失灵,而是多重因素叠加的必然结果。需求端,3亿辆保有量意味着增量空间大幅收窄,生活成本上升挤压购车预算,消费者延长换车周期或转向共享出行。供给端,新能源渗透速度不及预期,续航焦虑、充电便利性、保值率顾虑让部分买家持币观望。价格战加剧同质竞争,进一步透支消费信心。社会层面,拥堵、停车难、用车成本上涨,年轻人的购车意愿显著降低。

方法提炼:存量市场的生存逻辑

数据不会说谎,但会引导思考。回落到2011年水平,意味着高速增长的红利期彻底结束。对于从业者而言,核心问题已经不是如何抢增量,而是如何在存量中挖掘变量。产品层面,智能化、电动化必须转化为真实的用户体验提升,而不是参数堆砌。服务层面,从一次性销售转向全生命周期运营。渠道层面,扁平化与数字化改造是必答题。

市场的呼吸节奏变了,策略也必须跟着变。这是数据教给我的第一课,也是最重要的一课。