光模块板块爆发:深度拆解“易中天”市值超越贵州茅台的技术驱动逻辑

2025年初,光模块概念股开始进入机构视野。彼时市场焦点仍在新能源与消费板块,光通信赛道并未引起广泛关注。然而,进入2026年一季度,局势发生根本性转变。

数据回溯:股价与市值的历史性跨越

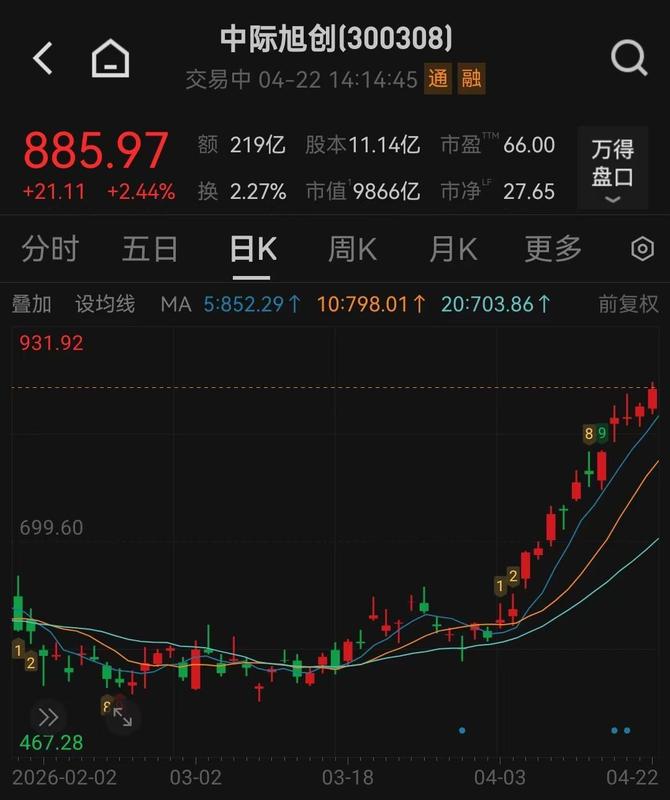

4月22日盘中,中际旭创股价突破885元/股,新易盛股价站上616元/股,双双创下历史最高纪录。天孚通信紧随其后,股价达373元/股。三只个股盘中总市值约1.89万亿元,超越贵州茅台盘中市值1.8万亿元。这一刻,光模块板块正式宣告进入万亿市值时代。

关键节点:业绩验证景气周期

中际旭创第一季度财报显示,营收194.96亿元,同比增长192.12%,净利润57.35亿元,同比增长262.28%。天孚通信第一季度营收13.3亿元,同比增长40.82%,净利润4.92亿元,同比增长45.79%。从环比角度看,中际旭创单季净利润已超过2024年全年水平,验证了行业高景气的持续性。

经验总结:需求结构正在重塑

中际旭创在投资者关系活动中明确指出,整体行业需求非常强劲,800G和1.6T产品正在快速放量。关键客户已锁定今年订单,并积极准备2027年早期订单,部分客户已在规划2028年需求。这一信号表明,AI算力驱动的光通信需求并非短期波动,而是持续数年的结构性增长。

方法提炼:产能扩张与供应链瓶颈

产能层面,中际旭创去年已根据客户需求积极备产,当前产能逐步释放,每个季度均有新产能落地。天孚通信则选择海外扩张路径,4月21日公告显示其全资子公司将联合SuperX设立光互联产品子公司,瞄准全球AI数据中心市场。值得注意的是,两家公司同时提及原材料供应紧张问题,中际旭创对关键材料加大备货力度,天孚通信正在与供应商协商争取更多交付。

应用指导:产业链薄弱环节的投资逻辑

TrendForce集邦咨询4月20日报告显示,全球AI专用光收发模块市场规模将从2025年165亿美元扩大至2026年260亿美元,年增长超过57%。这一数据为板块估值提供坚实支撑。在机构仓位尚处低配阶段、光模块上游产能荒持续发酵的背景下,产业链中具备技术壁垒与产能弹性的龙头企业,仍是下一阶段配置的核心方向。